Diez claves del informe del IPCC sobre Mitigación del Cambio Climático

El último informe del IPCC sobre Mitigación del Cambio Climático constituído por el Grupo de Trabajo III está centrado en la evaluación de métodos para reducir las emisiones de gases de efecto invernadero y la eliminación de gases de efecto invernadero de la atmósfera. Constituye la primera evaluación integral después del acuerdo de París, firmado en 2015 y que entró en vigor en 2016.

El informe del Grupo III es el tercero del último ciclo de evaluación del IPCC (el sexto informe de evaluación -AR6- desde su fundación en 1988). Anteriormente, se publicó el informe del Grupo I que retrató la base de la ciencia física del cambio climático en agosto de 2021. El informe del grupo II sobre Impactos, adaptación y vulnerabilidad, se publicó en febrero de este año. Para finalizar el sexto informe, se lanzará en septiembre del 2022 un informe de síntesis.

Los próximos años serán cruciales para el estado del cambio climático en este siglo. Este nuevo informe revela los últimos hallazgos científicos sobre la mitigación del cambio climático y brinda soluciones para hacer frente a este desafío. El objetivo general es limitar o prevenir las emisiones de gases de efecto invernadero, y potenciar las actividades que eliminan esos gases de la atmósfera.

A continuación, se desglosarán 10 claves del último informe del IPCC sobre Mitigación del Cambio Climático, 5 negativas y 5 positivas.

5 claves negativas del último informe del IPCC

1- Emisiones en su punto máximo, pero a menor ritmo

Durante la década desde 2010 a 2019, las emisiones de gases de efecto invernadero (GEI) provocadas por el hombre fueron más altas que en cualquier momento anterior de la historia de la humanidad. Sin embargo, la tasa de crecimiento anual durante esta década fue menor que en la anterior: 1,3 % anual para 2010-9, en comparación con 2,1 % anual para 2000-9.

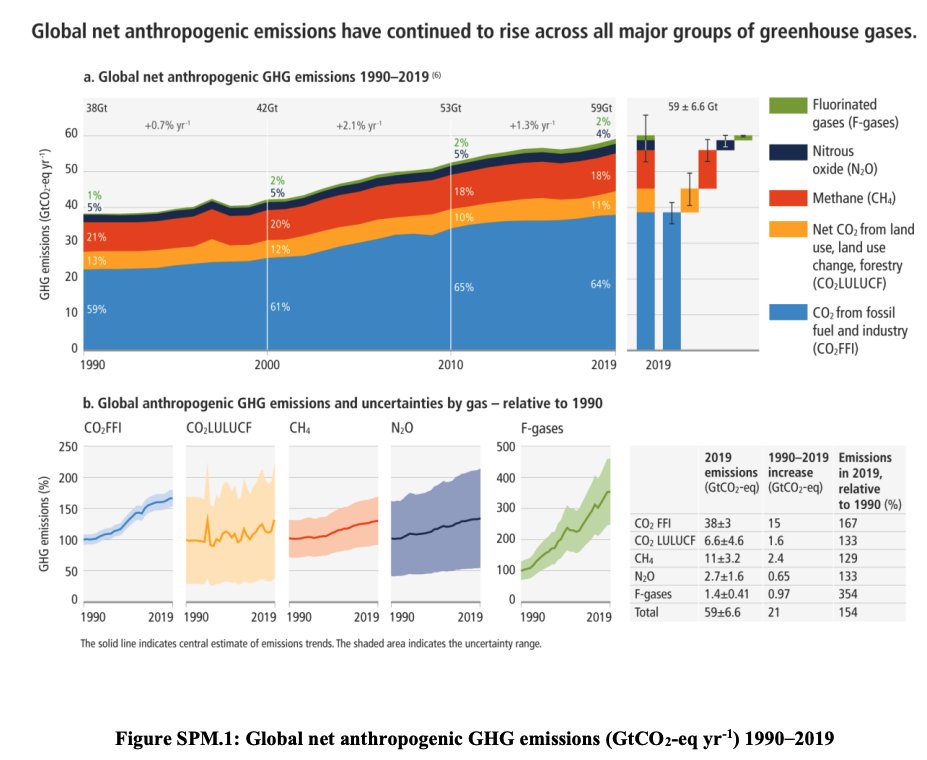

Evolución de las emisiones de gases de efecto invernadero en el mundo desde 1990 hasta 2020

El gráfico muestra el crecimiento de los cuatro tipos de GEI que se rastrean en el informe entre 1990 y 2019, así como los cambios en sus contribuciones relativas a las emisiones totales. Los datos más relevantes respecto al crecimiento de las emisiones desde 1990 hasta 2019 es la siguiente:

metano: las emisiones han crecido un 29%

óxido nitroso: las emisiones han crecido un 33%

CO2: las emisiones de los combustibles fósiles y la industria han crecido un 67%.

2- NDC poco ambiciosas de los países

Las políticas y promesas climáticas actuales son enormemente insuficientes: si se siguen las NDC hasta 2030, es “probable” que el mundo supere los 1,5°C. Asimismo, es probable superar los 2°C. No solo se necesitan aplicar los compromisos ambientales adoptados por los países, sino aumentar sus ambiciones.

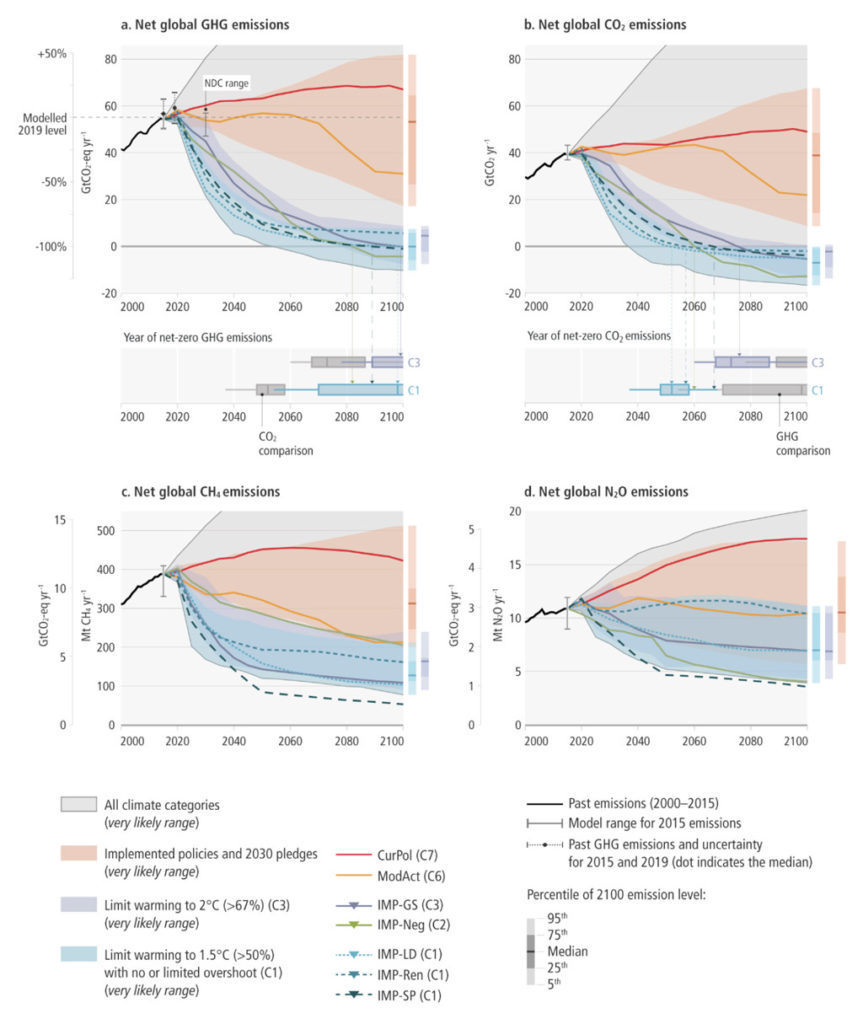

Proyección de emisiones futuras para según los modelos de evaluación integrados. Informe del IPCC 2022

El Grupo de Trabajo III se sustenta en una base de datos de más de 3000 rutas de emisiones futuras diferentes. Estas proyecciones se realizan a partir de modelos de evaluación integrados que examinan distintas variables como: las tecnologías energéticas, las opciones de uso de la energía, los cambios en el uso de la tierra y las tendencias sociales que causan, o previenen, las emisiones de gases de efecto invernadero.

Cada ruta (línea de color) representa una ruta de evolución de emisiones según el escenario final del aumento de temperatura global para 2100. Por ejemplo, la ruta C7 (roja) supone una ruta de emisiones que implica el aumento de T° de apróximadamente 4°C,mientras que la C1 (línea punteada verde oscuro) supone una ruta cuyo escenario final es un aumento de T° por debajo de 1,5°C. Las zonas coloreadas muestran un rango de escenarios posibles de acuerdo a las políticas implementadas.

3- Nuestras acciones actuales no tienen buen destino

Los GEI globales alcanzarán su punto máximo entre 2020 y 2025 a más tardar. Continuar con las políticas y prácticas actuales encaminan al mundo a aumentar su temperatura global media en 3.2°C (muy por encima del objetivo de 1,5°C).

Los posibles resultados bajo las políticas actuales presentan riesgos significativos para nuestro ecosistema. Las incertidumbres del sistema climático hacen que sea difícil descartar por completo un calentamiento por encima de 4 °C en ausencia de una política climática futura más sólida. El informe expone claramente que el hecho de no alcanzar un máximo y reducir las emisiones en esta década pondrá los objetivos de París cada vez más “fuera de alcance”.

Además de los posibles escenarios planteados en base a los datos del Grupo de Trabajdo III, el informe cita y agrega dos revisiones recientes de escenarios de políticas actuales. En primer lugar se encuentra el estudio realizado por Sognnaes et al, el cual plantea que, de continuar las políticas actuales, el calentamiento global alcanzara un nivel medio de entre 2,2 °C y 2,9 °C. En segundo lugar, el informe realizado por Höhne et al, plantea un rango de 2,2C a 3,2C. De todos modos, se debe acalarar que el extremo superior de este rango proviene del Informe de brecha de emisiones del PNUMA de 2020, el cual se revisó y se generó versión de 2021, corrigiendo a un rango de 2.1C a 3C.

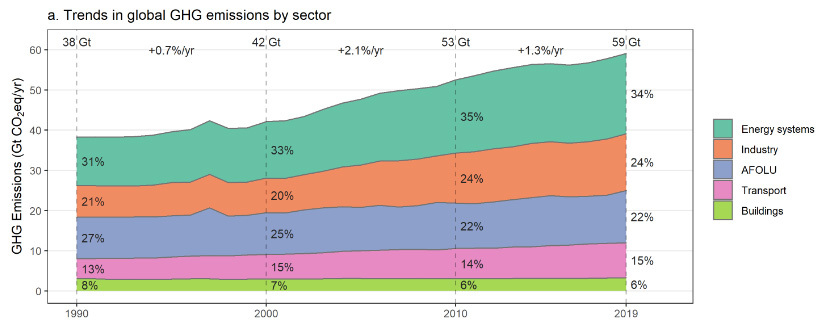

4- Emisiones distribuidas por industrias

En el año 2019, un tercio de las emisiones anuales – 34% – (apróximadamente 20 GtCO2e), provinieron del sector energético, mientras que una cuarta parte del total -24%- provino de las emisiones directas de la industria (14 GtCO2e). Otro de los otros sectores que más emisiones generó fué la agricultura, la silvicultura y el uso de la tierra, también conocidos como AFOLU*, representando el 22% de la totalidad (13 GtCO2e). Las industrias que le siguen son: el transporte con el 15% (8,7 GtCO2e) y los los edificios con el 6% (3,3 GtCO2e).

*La categoría de AFOLU incluye todas las emisiones de CO2 de Uso de suelos, cambio de uso de suelo y forestación, así como las emisiones que no provienen de la agricultura, como las emisiones del ganado y las del uso de fertilizantes.

Por lo tanto, la tabla de distribución de las emisiones por industrias en 2019 quedaría de la siguiente manera siguiente:

Sector energético: 34%

Industria: 24%

Agricultura, Forestación u otros usos de la tierra (AFOLU): 22%

Transporte: 15%

Construcción: 6%

Emisiones de GEI por Sector 1990 – 2019

Algunos motivos para el incrementeo de emisiones por industria:

Sector Energético: aumento de las emisiones de la quema de cobustibles fósibles debido a aumentos en el PIB per cápita y el crecimiento de la población. Ambos factores implican el aumento de emisiones del 2,3 % y 1,2 % por año, respectivamente.

Eficiencia Energética vs Aumento de demanda: La mejora de la eficiencia energética en algunos sectores derivó en “ganancias de descarbonización”, con la energía necesaria para generar cada unidad de PIB cayendo un 2% por año. Sin embargo, debido a los aumentos en la demanda de bienes y servicios, estas “ganancias” se vieron anuladas.

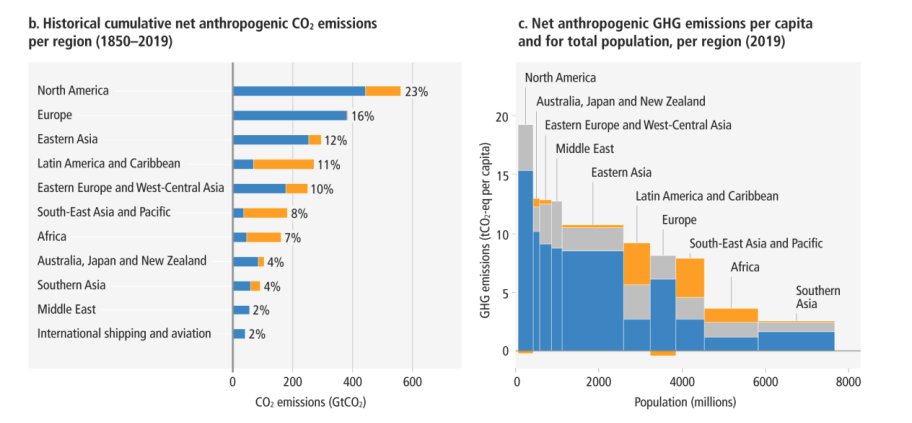

5- Emisiones históricas distribuidas por países

Se puede observar que las regiones más desarrolladas son aquellas que más emisiones aportaron históricamente, así como las que poseen más recursos tecnológicos para poder mitigar el cambio climático y ayudar a regiones en desarrollo a crecer de manera sostenible.

En gráfico b. muestra el aporte histórico de las regiones entre 1850 y 2019. Norteamérica (23%), Europa (16%) y Asia Oriental (12%) concentran el 51% de las emisiones históricas generadas por el humano (principalmente por combustibles fósiles – barra azul-). Quien le sigue a continuación es Latinoamérica y el Caribe, región que se encuentra en 4ta posición (11%). Sin embargo, aquí el origen de la mayoría emisiones es totalmente disntinto al de las regiones mencionadas. La principal fuente de GEI provienen del uso de la tierra, cambios en el uso de la tierra y forestación (barra amarilla).

Por otro lado, el gráfico c. muestra las emisiones regionales generadas por la actividad humana per cápita y por el total poblacional en 2019. Norteamérica sigue siendo la región que más emisiones per cápita genera, y se suman al podio Australia, Japón y Nueva Zelanda, junto a Europa Oriental y el Oeste Central de Asia. Comparando ambos gráficos, se puede destacar la importante evolución de Europa hacia el desarrollo de una economía baja en carbono, lo que muestra un claro ejemplo de cómo se puede combinar y adaptar una economía creciente al desarrollo sostenible.

Acumulación histórica de gases de efecto invernadero por países (1850 – 2020)

5 claves positivas del último informe del IPCC

El último informe del IPCC también reveló algunos datos alentadores producto de los cambios que se están aplicando para encaminarnos hacia un desarrollo sostenible. Sin embargo, se debría profundizar aún mas para limitar el calentamiento global por debajo de los 2°C establecidos en el Acuerdo de París.

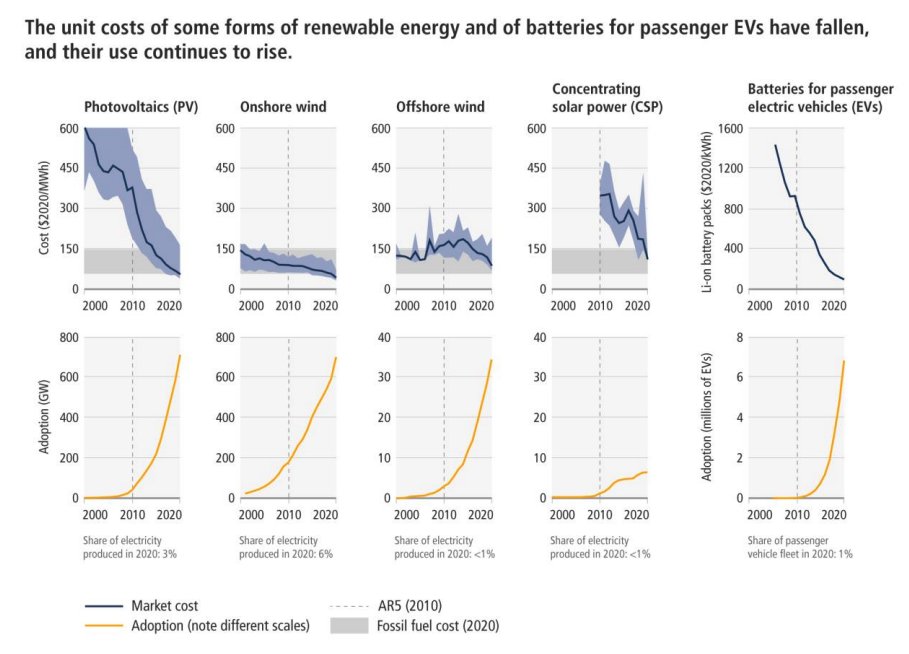

1- Tecnologías bajas en carbono, bajan su costo

Los costos de varias tecnologías de bajas emisiones han disminuido continuamente desde 2010 a 2019 y, consecuentemente, su adopción también ha incrementado, marcando una tendencia positiva en cuento al reemplazo económico de las fuentes fósiles:

Energía Solar 85%

Energía Eólica 55%

Baterías de iones de litio 85%

Evolución costo unitario vs uso de energías renovables (2000 – 2020)

El ejemplo estelar de la energía renovable es la industria solar fotovoltáica. El costo de los módulos solares fotovoltaicos se redujo en un factor de 10.000 desde que se comercializaron por primera vez en 1957. De hecho, los precios en 2020 estaban por debajo de lo que los expertos más optimistas esperaban que estarían en 2030. El reporte expresa que los dos pilares fundamentales para el desarrollo de la tecnología solar fotovoltaíca fueron la innovación tecnológica y la colaboración internacional.

Por lo tanto, el informe asegura que la innovación en tecnologías energéticas es una de las claves para la reducción de emisiones y lograr alcanzar el objetivo de limitar el incremento de la temperatura global.

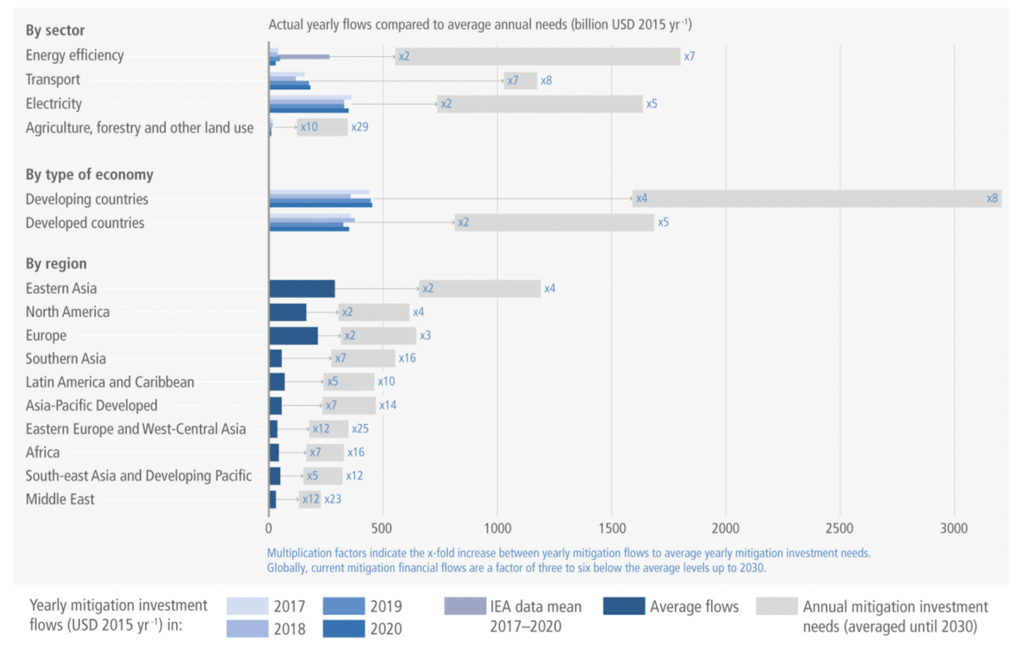

2- Aumento del Financiamiento Climático

Los flujos financieros anuales para la Mitigación del Cambio Climático y su adaptación aumentaron hasta un 60% entre 2013/14 y 2019/20. Sin embargo, permanecieron por debajo del objetivo de 100.000 millones de dólares para 2020.

Otro dato no tan positivo es que, a pesar del aumento mencionado anteriormente, el crecimiento se ha desacelerado desde 2018. A su vez agrrega que, a nivel mundial, el dinero que se inyecta en áreas como las energías renovables y transporte bajo en carbono no alcanza los niveles necesarios para lograr los objetivos de mitigación.

El informe señala estos dos escenaros para alcanzar las necesidades financieras globales entre 2020 y 2030-2035 (solo para el sector energético):

$1.7 billones por año , para lograr un calentamiento de 2C

$2.4 billones por año, para limitar el calentamiento a 1.5C.

A nivel mundial, concluye que los flujos anuales de financiamiento climático deben aumentar entre tres y seis veces para satisfacer las necesidades anuales promedio hasta 2030.

Flujos de inversión en mitigación y necesidades de inversión en diferentes sectores, tipos de economía y región IPCC AR6 Grupo de Trabajo 3

El gráfico muestra los flujos de inversión de mitigación promedio en la actualidad (barras azules) y las necesidades de inversión promedio hasta 2030 (barras grises), en diferentes sectores, tipos de economía y región.

La financiación climática es un motor fundamental para potenciar la innovación tecnológica y mitigar el cambio climático.

3- Países ya han reducido sus emisiones sostenidamente

Al menos 18 países han sostenido reducciones de emisiones de GEI basadas en la producción y de CO2 basadas en el consumo durante más de 10 años.

¿Cómo?

Descarbonización del suministro de energía

Eficiencia energética

Reducción de la demanda energética

Estos resultados se dieron tanto por las políticas implementadas en dichos países como de los cambios en la estructura económica. Por un lado, algunos países han reducido un tercio o más de sus emisiones de GEI basadas en la producción desde que alcanzaron su punto máximo de emisiones. Por otro lado, otros han logrado una reducción más sostenida en el tiempo, que consta de reducciones consecutivas de alrededor de 4% anuales.

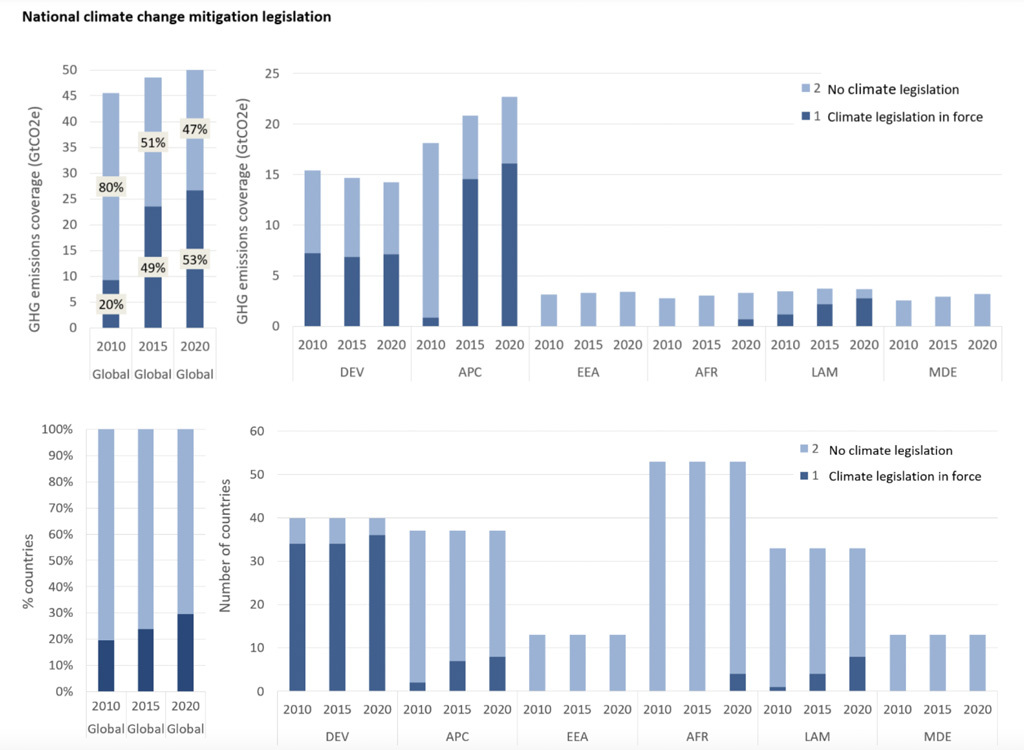

4- Las políticas climáticas han funcionado.

Las políticas y leyes (el 90% de los GEI globales están alcanzadas por objetivos climáticos, aunque solo el 53% están cubiertos por leyes “directas” enfocadas en reducir las emisiones) han evitado emisiones que de otro modo se habrían producido. Además, aumentaron la inversión en tecnologías e infraestructura con bajo contenido de GEI.

El informe indica que, para 2020, las leyes climáticas que se enfocan principalmente en los gases de efecto invernadero estaban vigentes en 56 países, cubriendo el 53% de las emisiones. A su vez, comenta que hubo cerca de 700 leyes adicionales que también pueden tener un efecto en la mitigación.

El siguiente gráfico expone la expansión reciente de la legislación climática, con las barras oscuras que muestran el crecimiento tanto en el número de países (gráficos inferiores) como en la proporción de emisiones (gráficos superiores) cubiertos por dicha legislación desde 2010 hasta 2020.

Evolución legislación climática global, por país y regional. DEV: Países Desarrollados – APC: Asia y países en desarrollo del pacífico – EEA: Europa del Este y Asia oeste central – AFR: Africa – LAM: Latinoamérica y Caribe – MDE: Medio oriente

Se puede observar cómo incrementaron en gran medida las leyen climáticas desde 2010 hasta 2020, especialmente en los países asiáticos y lationaméricanos. Los países desarrollados ya cuentan, en su basta mayoría, con leyes orientadas a reducir y mitigar las emisiones.

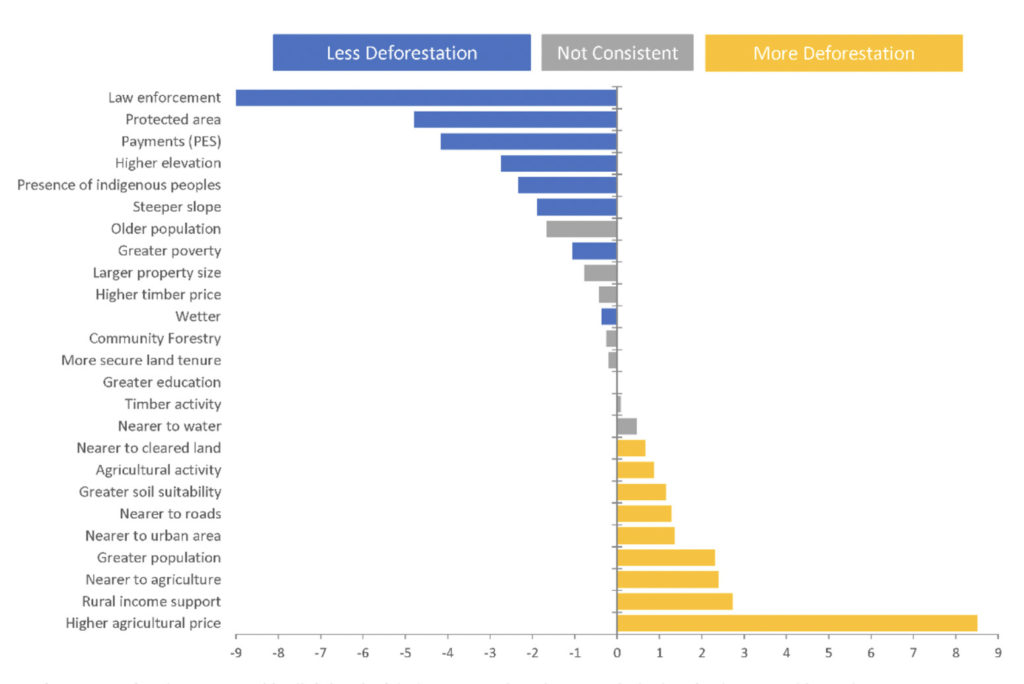

La ley y su incidencia en la deforestación

Un caso que muestra la incidencia de las leyes sobre el accionar del hombre es el de la deforestación:

Incentivos globales para reducir o aumentar los niveles de deforestación IPCC – AR6 – Grupo de Trabajo 3

El gráfico muestra los incentivos para reducir los niveles de deforestación (barras azules) y aquellas variables que incentivan el aumento de la deforestación (barras amarillas). Se puede observar como la variable más efectiva para reducir la deofrestación es la generación y aplicación de leyes (Law enforcement). Del lado contrario se observa el aumento en los precios de los productos agrícolas, que incentiva al sector a deforestar.

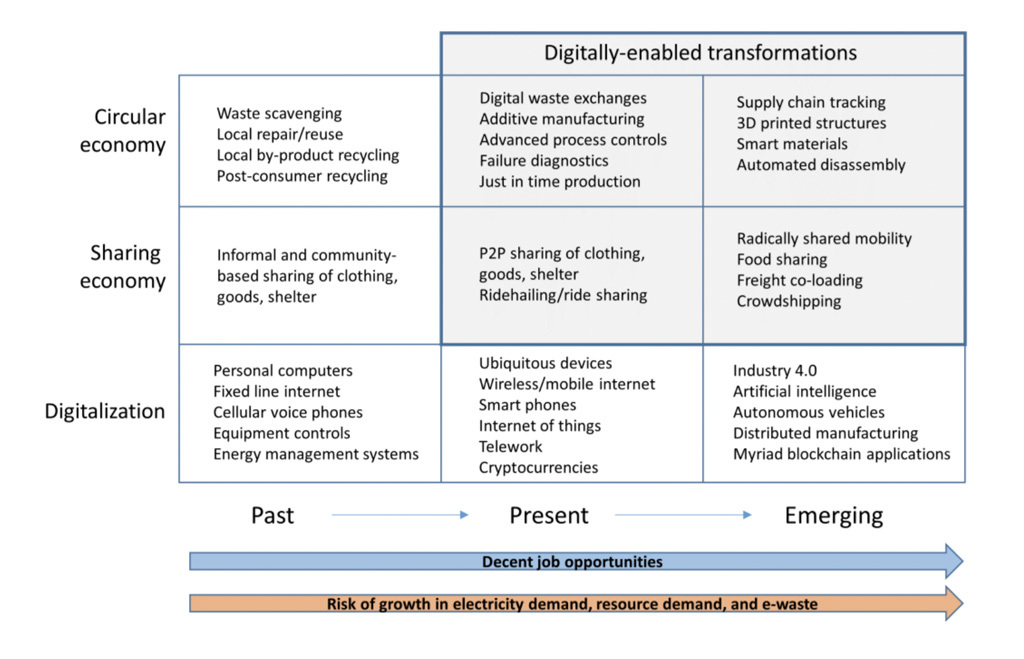

5- Digitalización como amigo del Desarrollo Sostenible

La digitalización es un área en donde interactúan el desarrollo sostenible, la mitigación del cambio climático y el cambio tecnológico. El siguiente gráfico muestra la evolución de la digitalización, combinado con la economía circular y la economía compartida.

Crecimiento de la digitalización, la economía compartida y la economía circular, oportunidades y riesgos

A pesar de que los tomadores de decisiones prestan atención a esta evolución, el informe concluye que hasta la fecha este avance no ha hecho una contribución significativa a la mitigación del cambio climático.De hecho, solo hay evidencia moderada de que tales sistemas tengan un impacto marcado en las emisiones.

En síntesis, el informe del IPCC expresa lo siguiente:

“Un área donde interactúan el desarrollo sostenible, la mitigación del cambio climático y el cambio tecnológico es la digitalización. Las tecnologías digitales pueden promover grandes aumentos en la eficiencia energética a través de la coordinación y un cambio económico hacia los servicios, pero también pueden aumentar en gran medida la demanda de energía debido a la energía utilizada en los dispositivos digitales. También pueden ocurrir efectos de rebote a nivel del sistema”.

Pro: Pueden promover grandes aumentos en la eficiencia energética a través de la coordinación y un cambio económico hacia los servicios, aumentando las oportunidades laborales.

Contra: pueden aumentar la demanda energética debido a la energía utilizada en los dispositivos digitales.

Estos son solo algunos puntos destacados del último informe del IPCC sobre Mitigación del Cambio climático. A continuación, quedará a disposición el acceso para encontrar el Informe del IPCC sobre Mitigación del Cambio Climático.

Tomar acción climática

Independientemente de las acciones que tomen los gobiernos del mundo (las cuales son necesarias), las empresas y los consumidores tienen el poder en sus manos de cambiar la realidad. Los consumidores, exigiendo y adquiriendo servicios y productos de aquellas organizaciones que tienen una política de gestión de emisiones consistente y sustentable. Las empresas, entendiendo que el hecho de medir y gestionar sus emisiones implica beneficios tanto para sus negocios como para el ecosistema que los rodea. Por que no hay (por ahora) un planeta B.

Si quieres información sobre cómo comenzar a gestionar las emisiones de tu empresa, comunícate con nuestro equipo especialista.

En un mundo cada vez más enfocado en la sostenibilidad y la responsabilidad corporativa, los reportes de sostenibilidad se han convertido en una herramienta imprescindible

Actualmente, la sostenibilidad empresarial ha dejado de ser una opción para convertirse en un imperativo. Para la alta dirección de las compañías, el diseño de

We use cookies on our website to give you the most relevant experience by remembering your preferences and repeat visits. By clicking “Accept All”, you consent to the use of ALL the cookies. However, you may visit "Cookie Settings" to provide a controlled consent.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duración

Descripción

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.